Voornamelijk in de grote steden komen starters nauwelijks aan een woning, betaalbare woningen zijn schaars. Er is onder andere grote behoefte aan woningen met een huur van 700 tot 1000 euro per maand, om dit aan te pakken moet de regering samenwerken met gemeenten, bouwers en woningcorporaties. Het doel is om de bestaande woningvooraad beter te benutten en om per jaar 75.000 woningen te bouwen.

Hiervoor zijn onder andere de volgende kabinetsmaatregelen gepresenteerd.

Hypotheekrenteaftrek versneld naar 36,93%

De komende jaren wordt de hypotheekrenteaftrek afgebouwd. In 2019 gaat het maximale belastingpercentage omlaag met 0,5% naar 49%. Dat is was al eerder bekend.

Kabinet-Rutte 3 komt met een aanpassing , in eerste instantie was het plan om in stapjes van 0,5% per jaar de hypotheekrente aftrek te verlagen van 52% naar 36,93%. In het regeerakkoord van het kabinet is nu besloten vanaf 2020 de hypotheekrenteaftrek sneller af te bouwen. Vanaf 2020 zal de hypotheekrente met 3% per jaar verminderen, hierdoor wordt het tarief van 36,93% hypotheekrenteaftrek al in 2023 bereikt.

Het hypotheekplafond blijft 100%

Voor de aankoop van een woning kun je maximaal de aankoopkosten van een woning lenen bij een bank. De extra kosten (de zogenoemde kosten koper) kun je niet meelenen bij de bank maar moet met eigen geld worden betaald.

Hillen-aftrek naar 96,66%

Vanaf 2019 wordt de aftrek wegens geen of geringe eigenwoningschuld (Hillen-regeling) in 30 jaar uitgefaseerd met 3,33% per jaar. Een woningeigenaar met een lage hypotheekschuld krijgt een extra aftrek van nog maar 96,66% van het verschil tussen het eigenwoningforfait en de aftrekbare hypotheekrente.

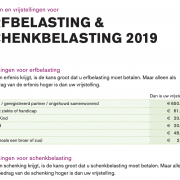

Per 2019 vervalt de overgangsregeling schenkvrijstelling tot €100.800

De overgangsregeling voor de schenkvrijstelling tot €100.800 vervalt per 2019. Met deze regeling kunnen ouders tot aan dit bedrag schenken aan hun kinderen, ook wanneer zij in het verleden al een schenkvrijstelling hebben gebruikt. Voorwaarde is dat het kind deze schenking wel gebruikt voor het kopen van een eigen woning of het aflossen van de eigenwoningschuld. Ouders die nog niet eerder een belastingvrij bedrag aan hun kinderen hebben geschonken kunnen na 2019 wel nog gebruik maken van de verhoogde schenkingsvrijstelling van €100.800. De ontvanger hoeft overigens geen familielid te zijn maar moet wel in de leeftijdscategorie tussen 18 en 40 jaar vallen (of een partner hebben in die leeftijdscategorie).